الطاقة والنفوذ

برلين 2027 نقطة تحول في القرن الحادي والعشرين

في عالم تعيد فيه الأسواق الناشئة والذكاء الاصطناعي وأمن الطاقة رسم خريطة النفوذ، تتحول برلين 2027 إلى منصة تجمع الدول والمستثمرين وشركات التكنولوجيا لإعادة تصميم مستقبل الطاقة العالمي.

هناك لحظات قليلة في التاريخ الاقتصادي يجتمع فيها كل شيء على طاولة واحدة:

السياسة، المال، التكنولوجيا، والطاقة.

عام 2027 يبدو مرشحاً ليكون واحدة من هذه اللحظات.

في العادة، كنت ترى أخبار الطاقة في صفحات الاقتصاد: سعر البرميل، قرارات أوبك، مخزون الغاز، توقعات الطلب. أما اليوم، فأي مستثمر، أو صانع سياسة، أو قائد في قطاع التكنولوجيا، أصبح مضطراً أن يسأل سؤالاً مختلفاً تماماً:

من سيتحكم فعلياً في “مفتاح التشغيل” للاقتصاد العالمي في العقد القادم؟

الإجابة لن تُصاغ فقط في العواصم السياسية، بل أيضاً عبر منصات جديدة تُعاد فيها كتابة قواعد اللعبة. واحدة من أهم هذه المحاولات هي المنصّة العالمية للطاقة المزمع إطلاقها من ألمانيا عام 2027، نتيجة شراكة بين dmg events و Deutsche Messe AG. على الورق، هي “مذكرة تفاهم” بين منظّمَيْ فعاليات. لكن عملياً، ما يجري هو بناء مسرح جديد لاتخاذ قرارات الطاقة في عصر مختلف جذرياً عن العقود السابقة.

DMG Events Deutsche Messe MOU signing

من “سلعة تُسعَّر بالدولار” إلى “أداة تُقاس بالنفوذ”

لسنوات طويلة، كان يُنظر إلى الطاقة على أنها ملف اقتصادي تقني: من يملك الاحتياطيات؟ ما تكلفة الإنتاج؟ كيف يتحرك السعر؟ كان المنطق بسيطاً: إذا انخفض السعر، انتعش الاقتصاد؛ إذا ارتفع، تأثر النمو والتضخم.

هذا المنطق أصبح سطحياً أمام تعقيدات اليوم.

حين ننظر إلى خريطة النفوذ العالمي الآن، نكتشف أن السؤال الأعمق هو:

من يستطيع أن يضمن طاقة موثوقة، ميسورة التكلفة، ومرنة بما يكفي لتتحمل صدمات السياسة والاقتصاد والمناخ؟

الدولة أو الكتلة التي تنجح في ذلك لا تحصل فقط على كهرباء أرخص؛ بل تحصل على:

قدرة تنافسية صناعية لا تستطيع الدول ذات الطاقة المكلفة مجاراتها بسهولة.

جاذبية استثمارية أعلى، لأن رأس المال يفضّل البيئات التي لا يخاف فيها من “صدمة انقطاع طاقة” أو تسعير غير متوقع.

أفضلية حقيقية في استضافة الصناعات الرقمية الجديدة، وعلى رأسها مراكز بيانات الذكاء الاصطناعي.

وزن سياسي أكبر، لأن الطاقة أصبحت ورقة تفاوض… لا مجرد بند في الموازنة.

بهذا المعنى، لم تعد الطاقة “سلعة” تُباع وتُشترى فقط؛ تحولت إلى عملة نفوذ، من يمتلكها ويديرها بذكاء، يشتري بها مكانته في النظام العالمي.

ثلاث قوى تضغط بقسوة على منظومة الطاقة التقليدية

لكي نفهم لماذا تحتاج المنظومة إلى “منصة جديدة” من نوع برلين 2027، علينا أن نفهم أولاً القوى التي دفعت النموذج القديم إلى حافة اللاجدوى.

أسواق ناشئة لم تعد في الهامش

في السابق، كان من السهل تبسيط المشهد:

منتجو نفط كبار في الخليج وروسيا، مستهلكون كبار في أوروبا وأمريكا، وشركات طاقة عملاقة تربط الطرفين. بقية العالم كان يُعامل كـ”هامش”، أو “أسواق مستقبلية” يمكن اللحاق بها لاحقاً.

اليوم، هذه الصورة لم تعد واقعية.

الهند، جنوب شرق آسيا، وأفريقيا أصبحت لاعباً أساسياً في الطلب العالمي على الطاقة. دخول ما يقرب من 800 مليون إنسان إضافي إلى الطبقة الوسطى خلال السنوات القادمة يعني شيئاً واضحاً

استهلاك أعلى للكهرباء في المنازل والمدن.

توسّع في النقل، الخدمات، الصناعة الخفيفة والمتوسطة.

توسّع في الخدمات الرقمية التي تتطلب مراكز بيانات واستهلاكاً كهربائياً مستمراً.

التقديرات تشير إلى أن نحو 40% من نمو الطلب العالمي الجديد على الطاقة يأتي من هذه المناطق. وهذا يعني أن:

القرارات التي تُصاغ في نيويورك وبروكسل لن تنجح ما لم تضع نيودلهي ولاجوس وجاكرتا في قلب الحسابات، لا في ملحقاتها.

رأس المال الحقيقي بدأ يتجه إلى حيث يوجد طلب حقيقي طويل الأمد، أي إلى الجنوب العالمي، لا فقط إلى الأسواق التقليدية.

منصة برلين 2027 تعترف بهذه الحقيقة وتتعامل معها كنقطة بداية:

الأسواق الناشئة ليست “مستهلكاً سلبياً”، بل طرفاً يشارك في تحديد شروط اللعبة.

الذكاء الاصطناعي: مستهلك الطاقة الذي لم يكن في الحسابات

هناك عنصر جديد اقتحم المشهد بسرعة لم تُتَح للعالم فرصة لتهيئة أنظمته الطاقية له:

الذكاء الاصطناعي ومراكز البيانات الضخمة.

قبل سنوات قليلة فقط، كان استهلاك مراكز البيانات للطاقة داخل توقعات يمكن استيعابها نسبياً. أما بعد انفجار تطبيقات الذكاء الاصطناعي، وتوسّع “الحوسبة السحابية” و”النماذج الضخمة”، أصبحنا أمام واقع مختلف:

مراكز البيانات باتت مرشحة لكي تستهلك ما يصل إلى 10% من الكهرباء العالمية بحلول 2030 إذا استمرت الاتجاهات الحالية.

هذا الاستهلاك لا يتوزع بالتساوي، بل يتركز في مناطق جغرافية محددة تستضيف “عُقَد” رقمية ضخمة.

الطلب شبه مستمر، لا يرتبط فقط بساعات عمل نهارية أو موسمية؛ الذكاء الاصطناعي لا ينام.

هذه الحقيقة تخلق طبقة جديدة من الجغرافيا السياسية:

ليس فقط “من يملك النفط أو الغاز”، بل من يستطيع أن يضمن لمراكز البيانات الكبرى طاقة مستقرة، متوقعة، وبأقل قدر ممكن من الانبعاثات.

الدول والمدن التي تنجح في ذلك ستستقطب

استثمارات بمليارات الدولارات في البنية الرقمية.

وظائف عالية القيمة في مجالات البيانات، الأمن السيبراني، الذكاء الاصطناعي.

نفوذاً متزايداً في تشكيل “اقتصاد المعرفة”.

ومن لا يستطيع، سيجد نفسه في الهامش الرقمي، مهما كانت قوته في ملفات أخرى.

عودة “أمن الطاقة” إلى قلب السياسة الواقعية

بعد أزمات السبعينيات، خُيّل للكثيرين أن العالم تعلم الدرس، وأن أمن الطاقة أصبح مسألة إدارة طويلة الأجل. لكن أحداث السنوات الأخيرة، من حرب أوكرانيا إلى اضطرابات سلاسل التوريد، أعادت السؤال إلى المقدمة:

ماذا يحدث لو انقطعت إمدادات رئيسية فجأة؟

ماذا يحدث لو ارتفعت الأسعار خارج السيطرة؟

أوروبا اكتشفت هشاشتها أمساً القريب أمام الغاز الروسي. الولايات المتحدة تواجه تحديات في مرونة شبكاتها مع موجات الحر والحرائق والعواصف. كثير من الدول الآسيوية تعتمد على واردات طاقية لا تملك فيها هامش مناورة كبيراً. الأسواق الناشئة تحاول ألا تضطر للاختيار بين “النمو الاقتصادي” و”التزامات المناخ” في عالم لا يزال يطلب منها أن تخفض الانبعاثات بينما لا يمنحها حقها الكامل في الوصول إلى الطاقة.

بهذا، تحوّل ملف الطاقة في عواصم كثيرة من ملف تقني إلى ملف استراتيجي يتدخل فيه

وزراء الطاقة.

وزراء المالية والصناعة.

محافظو البنوك المركزية.

مجالس إدارات الصناديق السيادية.

ولذلك، لم يعد مقبولاً أن تبقى قرارات الطاقة موزعة على غرف منفصلة لا تتحدث إلى بعضها البعض.

لماذا لم تعد الإجابات القديمة صالحة؟

لوقت طويل، كان الخطاب المبسّط يقول:

“المزيد من الطاقة المتجددة + تحسين التخزين = حل مشكلة الطاقة.”

هذا الاقتراح يبدو جميلاً على مستوى الخطاب، لكنه لا يصمد أمام اختبار الواقع.

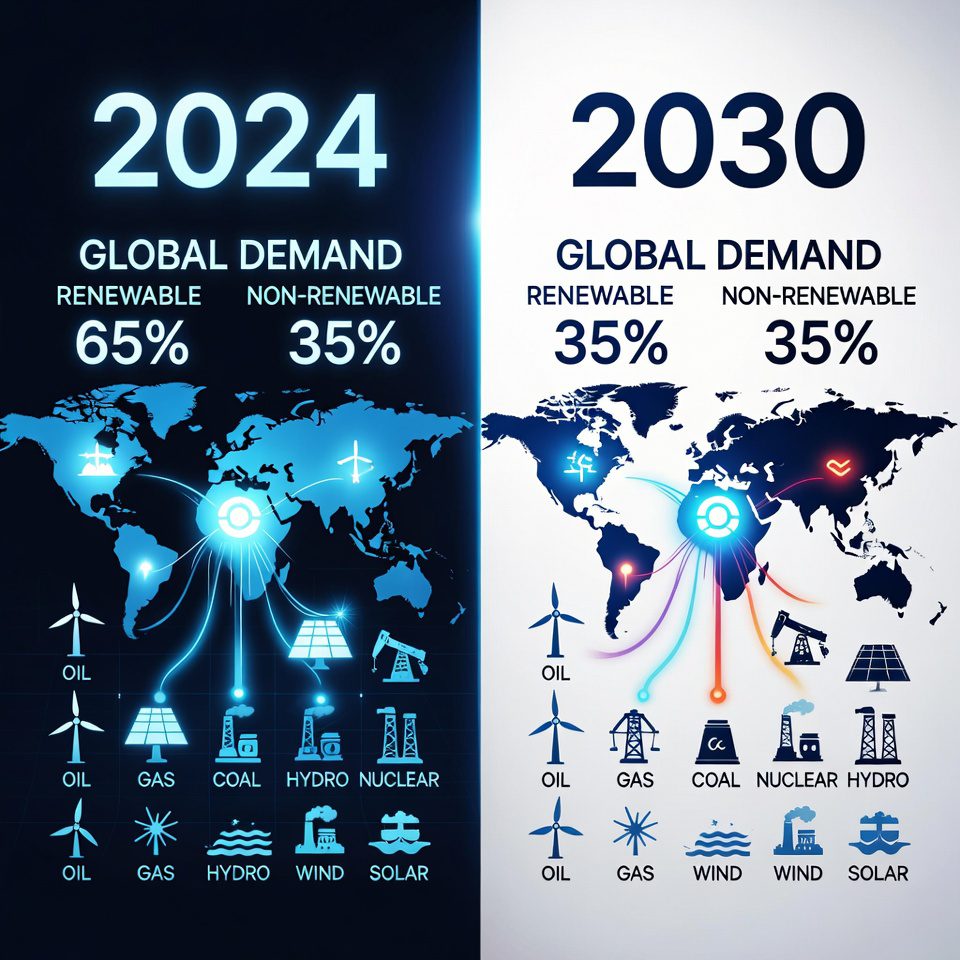

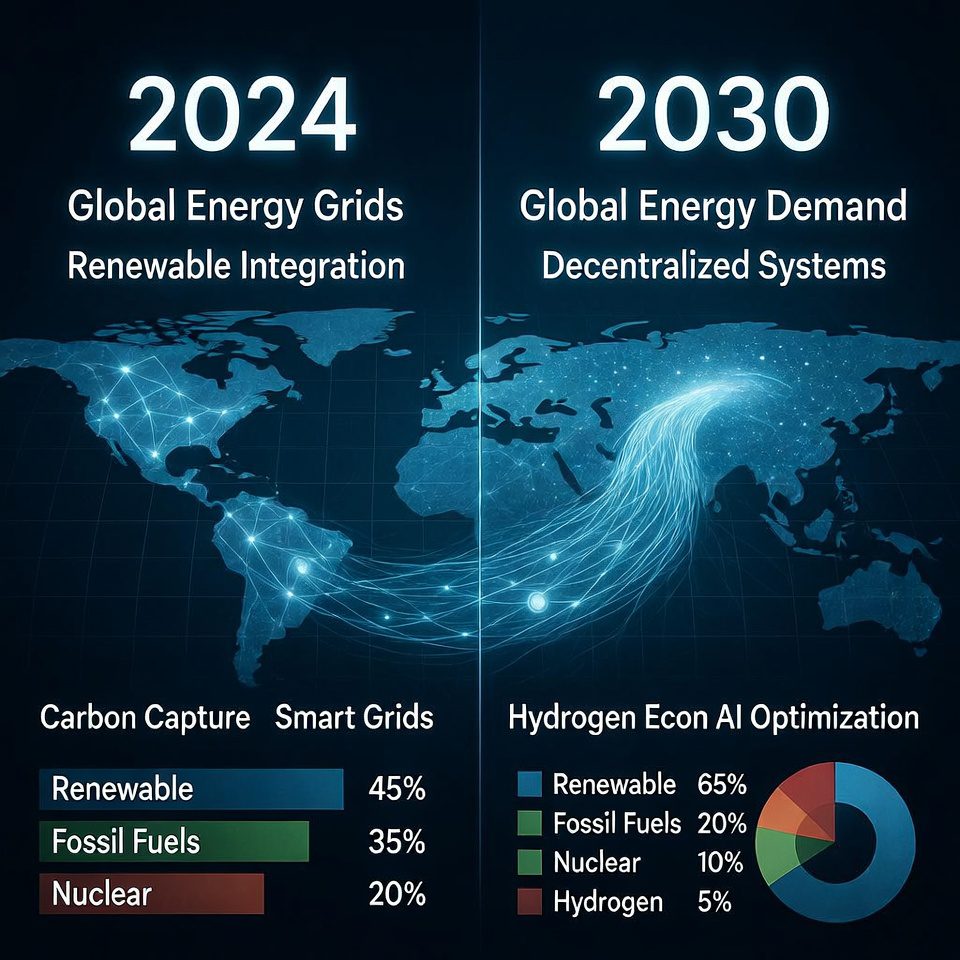

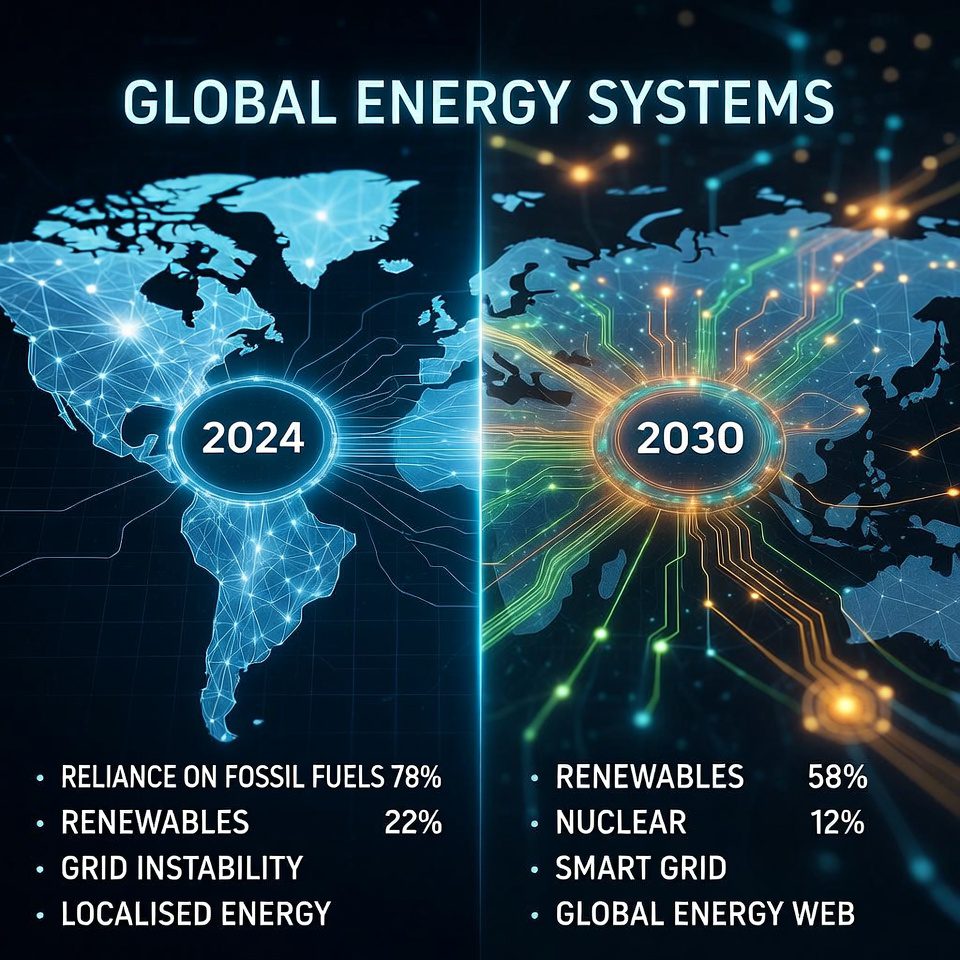

إضافة 25% من القدرة الكهربائية العالمية بحلول 2030 ليست مسألة تركيب ألواح شمسية أو توربينات رياح فقط. نحن أمام معادلة متشابكة تشمل:

التوليد: العالم يحتاج إلى مصادر متجددة، نعم، لكنه يحتاج في الوقت نفسه إلى “طاقة أساسية” يمكن الاعتماد عليها في كل لحظة، مثل النووي والغاز المحسَّن.

التخزين: تقنيات التخزين على مستوى الشبكة لم تلحق بعد بالحجم المطلوب؛ الفجوة بين ما نحتاجه من سعات تخزين وما هو متوفر تجارياً لا تزال كبيرة.

الشبكات: جزء كبير من البنية الحالية للشبكات الكهربية صُمم منذ عشرات السنين لعالم مختلف؛ لم تُصمَّم هذه الشبكات لاستقبال إنتاج متجدد متذبذب موزّع على أسطح المنازل والمزارع البحرية.

التمويل: نحتاج تريليونات الدولارات، لكن هذا التمويل موزَّع اليوم على مناطق ومشروعات وأنواع مخاطرة لا تتوافق دائماً مع الأولويات الحقيقية.

الحوكمة: لا يوجد إطار دولي ناضج يقدّم معادلة واضحة بين: أمن الطاقة، الالتزامات المناخية، وحق الأسواق الناشئة في النمو.

الابتكار: هناك حلول واعدة في كل مكان، لكن التحدي ليس في وجودها، بل في ربطها ببعضها عبر الحدود والقطاعات.

المشكلة، إذن، ليست نقص حلول، بل نقص منصة تجمع من يملك الموارد، ومن يملك التكنولوجيا، ومن يملك رأس المال، ومن يضع القوانين، في مساحة واحدة يمكن فيها تصميم حلول متكاملة، لا أن يعمل كل طرف في “صومعة” منفصلة.

برلين 2027: محاولة لبناء هذه المنصة المفقودة

هنا يأتي دور شراكة dmg events – Deutsche Messe AG.

على مدار سنوات، لعبت dmg events دوراً محورياً في منصات طاقة كبرى مثل ADIPEC في أبوظبي، Gastech، India Energy Week، و Egypt Energy Show. هذه المنصات جمعت منتجين، شركات، حكومات، ومورّدين في سياقات إقليمية أو قطاعية قوية.

في المقابل، بنت Deutsche Messe AG ثِقلاً عميقاً في عالم الصناعة والتكنولوجيا من خلال HANNOVER MESSE، حيث تجتمع الصناعات المتقدمة، الأتمتة، الروبوتات، والحلول الصناعية الرقمية.

حين يلتقي هذان العالمان – عالم الطاقة، وعالم الصناعة والتكنولوجيا – في مشروع واحد منطلق من ألمانيا عام 2027، ما يحدث ليس مجرد “معرض أكبر”، بل بناء منصة جديدة لحوكمة الطاقة في عصر الذكاء الاصطناعي والطلب المتسارع من الأسواق الناشئة.

الفكرة الجوهرية أن تكون هناك مساحة حيث

يجلس المنتجون من الشرق الأوسط وروسيا وآسيا الوسطى على طاولة واحدة مع المستهلكين الكبار من أوروبا وآسيا وأفريقيا، ليس كبائع ومشتري فقط، بل كشركاء في تصميم منظومة مشتركة.

تتحدث شركات التكنولوجيا – التي تحل مشكلات التبريد، وإدارة الشبكات، والذكاء الاصطناعي للطاقة – مباشرة مع صناع القرار الحكوميين، لا في جلسات هامشية.

تصل صناديق الاستثمار وبنوك التنمية إلى معلومات واضحة عن أولويات الحكومات، وحدود التكنولوجيا، وفرص التنفيذ الواقعية، بدلاً من العمل على فرضيات متضاربة.

بعبارة أخرى، برلين 2027 تحاول أن تُصبح “غرفة التحكم” التي تتحول فيها طموحات الطاقة إلى قرارات عملية، وإلى صفقات حقيقية.

لماذا ألمانيا؟ ولماذا 2027 تحديداً؟

اختيار ألمانيا يحمل أكثر من رسالة.

ألمانيا

أكبر اقتصاد في أوروبا، وتواجه تحديات حادة في أمن الطاقة بعد 2022.

دولة صناعية تعرف جيداً أن أسعار الطاقة وجودتها ليست ملفاً سياسياً فقط، بل مرادف للمنافسة الصناعية من عدمها.

لاعب أساسي في صياغة السياسات الأوروبية في المناخ والطاقة والصناعة.

مختبر مفتوح لتجربة دمج الطاقة المتجددة في شبكة وطنية، بكل نجاحاتها وإخفاقاتها.

إطلاق منصة طاقة عالمية من ألمانيا عام 2027 يعني

أوروبا لا تنسحب من ملف الطاقة، بل تحاول إعادة تعريف دورها: من مستهلك قلق، إلى لاعب مشارك في تصميم القواعد.

الأسواق الناشئة مدعوّة إلى طاولة حيث ليست مجرد متلقٍّ للقرارات الأوروبية أو الأوبكية، بل شريك في تحديد ما يعنيه أمن الطاقة في عالم متغير.

المستثمرون يُرسَل لهم إشارة مفادها: “جزء كبير من خريطة البنية التحتية للعقد القادم سيتضح هنا؛ من يريد وضوحاً في الأطروحة الاستثمارية، عليه أن يراقب ما تقوله وتقرره هذه المنصّة.”

أما التوقيت، فليس مصادفة

بحلول 2027، ستكون

استثمارات الذكاء الاصطناعي التي بدأت 2024–2025 قد تحولت إلى مراكز بيانات فعلية، مع أرقام حقيقية حول استهلاك الطاقة، لا مجرد توقعات.

كثير من سياسات الطاقة الأوروبية قد استقرت بعد التعديلات المرتبطة بأزمة أوكرانيا والاتفاق الأخضر.

أول موجة من مشروعات الكهرباء في الأسواق الناشئة قد أظهرت بوضوح ما نجح وما تعثر، لتوفر دروساً حقيقية يمكن البناء عليها.

قرارات سلاسل توريد الطاقة من 2025–2026 قد بدأت تؤثر فعلياً في حركة الغاز، والنفط، والمكونات التكنولوجية.

كل هذا يجعل من عام 2027 سنة قرار لا مجرد سنة مرور.

من منظور الأعمال والاستثمار: أين تكمن الفرصة؟

إذا نظرنا إلى برلين 2027 بعين مستثمر أو رائد أعمال، سنجد أن المنصّة لا تتحدث فقط عن “تحديات”، بل ترسم خريطة واضحة لمستويات الفرص:

هناك طبقة البنية التحتية الثقيلة: شبكات، خطوط نقل، تخزين على مستوى الشبكة.

وهناك طبقة الكفاءة والمرونة: برمجيات، حلول إدارة أحمال، كهربة عمليات صناعية.

وهناك طبقة الأسواق الناشئة: مشروعات طاقة في أفريقيا وجنوب آسيا والشرق الأوسط.

وهناك طبقة الابتكار التقني: كل ما يتعلق بخفض كثافة الطاقة، تحسين استهلاك مراكز البيانات، إدارة الشبكات بذكاء.

برلين 2027 لا تُجيب مسبقاً: “أي طبقة أهم؟”

لكنها توفّر مكاناً يمكن فيه لأصحاب كل طبقة أن يروا الآخرين، ويتحدثوا معهم، ويبنوا صفقات متكاملة بدلاً من حلول مجتزأة.

ما الذي يعنيه هذا لكل فئة من اللاعبين؟

للحكومات: المنصّة فرصة للخروج من وضع “المُتلقّي” إلى وضع “الشريك المصمِّم”، خصوصاً في الأسواق الناشئة.

لصناديق الاستثمار: هي مساحة لتقييم المخاطر والفرص بناءً على معلومات مباشرة، لا تقارير ثانوية.

لشركات التكنولوجيا والذكاء الاصطناعي: هي مكان لتحويل معضلة الطاقة إلى ميزة تنافسية إذا استطاعت بناء شراكات ذكية مع مزودي الطاقة ومشغلي الشبكات.

لشركات الطاقة التقليدية والمتجددة: هي امتحان لقدرتها على الانتقال من “مجرد منتج” إلى “مهندس نظام” يدمج التوليد، الشبكات، التخزين، والتكنولوجيا.

من يغيب عن الغرفة… يعيش مع القرارات التي صُنعت دون أن يُستشار

في النهاية، ليست القضية مجرد “حدث كبير” أو “معرض إضافي” في أجندة الطاقة العالمية.

القضية أن الطاقة اليوم هي البنية التحتية غير المرئية لكل ما نعتبره تقدماً اقتصادياً أو تكنولوجياً أو حتى سياسياً.

لا ذكاء اصطناعي بلا طاقة.

لا صناعة تنافسية بلا طاقة مستقرة وميسورة.

لا أمن اجتماعي بلا قدرة على حماية الناس من صدمات الأسعار والانقطاعات.

برلين 2027، كما تُصاغ فكرتها اليوم، تحاول أن تكون المكان الذي تُطرح فيه الأسئلة الصعبة بصراحة، وتُبنى فيه جسور بين أطراف لم تكن تجتمع سابقاً إلا في بيانات صحفية.

بالنسبة للدول، هي فرصة لإعادة تعريف موقعها على خريطة النفوذ الطاقي.

للمستثمرين: هنا حيث تصبح تدفقات رأس المال واضحة. لصناع السياسات: هنا حيث تحدث الضغوط والمعايير. لقادة التكنولوجيا: هنا حيث تلتقي الحلول بالطلب المقسّم. لشركات الطاقة: هنا حيث يُصمم مستقبل الصناعة.

بالنسبة لقادة التكنولوجيا، هي لحظة ليثبتوا أن حلولهم ليست رفاهية، بل جزء من حل معضلة عالمية.

بالنسبة لشركات الطاقة، هي اختبار: هل يظلون أسرى نموذج الأمس، أم يتحولون إلى لاعبين رئيسيين في تصميم نموذج الغد؟

الطاقة لم تعد سلعة. إنها البنية التحتية التي تستقر عليها الكفاءة الاقتصادية والقيادة التكنولوجية والقوة الجيوسياسية.

شراكة dmg events–Deutsche Messe AG تعترف بهذه الحقيقة الأساسية. بإنشاء منصة متكاملة—تجمع المنتجين ومزودي التكنولوجيا وصناع السياسات والمستثمرين والمبتكرين الناشئين—يبنون الهيكل المؤسسي حيث تُتخذ قرارات الطاقة في الثلاثينيات والما بعده.

في عالم يتغير بهذه السرعة، من لا يكون حاضراً في الغرف التي يُعاد فيها تعريف قواعد اللعبة، يجد نفسه – بعد سنوات – يحاول فقط اللحاق بالقرارات التي صُنعت دون أن يُستشار.

البنية التحتية للطاقة للعقد القادم—والمواضع التنافسية للدول والشركات والمستثمرين—ستُحدد بالوضوح. برلين 2027 هي حيث يظهر هذا الوضوح.

الأسئلة الشائعة

“هل الانتقال مجرد استبدال الوقود الأحفوري بالطاقة المتجددة؟”

هذا هو المفهوم الخاطئ المركزي. الانتقال يتعلق بـ إضافة الطاقة مع إزالة الكربون، وليس استبدال الطاقة. طلب الكهرباء العالمي ينمو 25% بحلول 2030. الطاقة المتجددة ضرورية لكن غير كافية وحدها. الطاقة الأساسية الموثوقة (النووية، محطات الغاز المحسّنة)، والتخزين، وتحديث الشبكات، وإدارة الطلب متساوية الأهمية. المنصة تعالج هذا التحدي المتكامل؛ معظم المؤتمرات لا تزال تتظاهر بأنها عن الطاقة المتجددة فقط.

“إذا كان الذكاء الاصطناعي يحتاج الكثير من الطاقة، ألا يقضي على الانتقال؟”

لا، لكنه يعيد صياغته. متطلبات طاقة الذكاء الاصطناعي تخلق إلحاحاً لطاقة موثوقة وميسورة—الذي يدفع الاستثمار في جميع التوليد منخفض الكربون والتخزين والكفاءة. شركات بناء مراكز البيانات لن تقبل طاقة متجددة غير موثوقة وحدها؛ ستستثمر في أياً ما يؤمّن الإمدادات، بتسريع تحديث الشبكات والتخزين. هذا في الواقع يسرّع الانتقال بجعل عوائد الاستثمار جذابة.

“هل أمان الطاقة قضية من قضايا الدول النامية؟”

العكس. أمان الطاقة الآن عام. ألمانيا عرضة ما بعد روسيا. الولايات المتحدة تواجه تحديات مرونة الشبكة. الهند تواجه كفاية الإمدادات. سنغافورة واليابان يواجهان قيودود جغرافية. أمان الطاقة ليس عن وجود أي طاقة؛ إنه عن وجود طاقة موثوقة وميسورة عند الحاجة. هذه المنصة تعترف بأمان الطاقة كأولوية متساوية في الدول الغنية والناشئة.

“ألا تحل معاهدة الاتفاق الأخضر الأوروبي مسألة السياسة؟”

الاتفاق الأخضر يحدد الأهداف، ليس الأنظمة. يقول “حقق خفض انبعاثات بنسبة 55% بحلول 2030″—لكن لا يحل كيفية إضافة 25% من السعة مع تلبية احتياجات الطبقة الوسطى الناشئة أو البنية التحتية لمراكز البيانات. برلين 2027 حيث تلتقي سياسة أوروبا بواقع عالمي. المنصة تخلق مساحة لهذا الحوار الصريح.

“أين يجب على المستثمرين تخصيص رأس المال في البنية التحتية للطاقة؟”

التركيز واضح:

الشبكات والتخزين (60% من استثمار البنية التحتية للنمو): ممل، أساسي، عوائد عالية. أفضل أطروحة معدلة بالمخاطر.

البنية التحتية للأسواق الناشئة (25%): مخاطرة أعلى، عوائد أعلى؛ تتطلب وضوح الحوكمة ستوفره هذه المنصة.

حلول التكنولوجيا (15%): مركزة في الشركات التي تحل الكفاءة والتبريد والاستجابة للطلب؛ تجنب مطوري الطاقة المتجددة النقيين إلا إذا كانوا جغرافياً فريدين.

المستثمرون الذين يحضرون برلين 2027 بمشاريع تمثل جميع الفئات الثلاث سيجدون رأس المال بسهولة أكبر. الملاعب ذات القطاع الواحد ستكون أقل تنافسية.

“ما فرصة الاستثمار في القطاعات كثيفة الطاقة مثل مراكز البيانات؟”

فرصة ضخمة، لكن مركزة على الفائزين “غير الطاقة”. مشغلو مراكز البيانات يواجهون ضغط الهوامش من تكاليف الطاقة. لكن الشركات التي تحل مشاكلهم في الطاقة—مزودو التبريد، متخصصو تكامل الشبكات، برمجيات إدارة الحمل التنبؤية—لديها عوائد بحجم الاستثمار المجازف. المنصة ستوضح أي الحلول تهم معظم المشغلين الكبار.

“هل استثمار البنية التحتية للطاقة في الأسواق الناشئة قابل للتطبيق حقاً؟”

نعم، مع تحفظات. نجاح الاستثمار يتطلب: (1) التزام حكومي (سياسات واتفاقيات شراء الطاقة التي تهم)، (2) إبداع مالي (مزج رأس المال التنموي والتأمين والعوائد التجارية)، (3) شراكات محلية (حلول محلية وليس مستوردة). برلين 2027 ستوضح أي المشاريع لديها دعم حكومي حقيقي مقابل أيها تطلعي فقط. هذا الوضوح يستحق تسعير علاوة.

“هل ستخلق هذه المنصة فرص استثمار، أم مجرد مؤتمرات؟”

كلاهما. القيمة الأساسية هي وضوح الثقة. متخذو القرارات الذين يحضرون سيكون لديهم رؤية متزامنة عن: أي التكنولوجيات تعمل (من المطبقين)، أي الأسواق لديها دعم سياسي (من المسؤولين)، أين رأس المال مستعد للنشر (من المستثمرين). هذا المزيج من المعلومات عادة يخلق 3-5 تمويلات مشاريع رئيسية لكل منصة رئيسية. توقع 50-100 مليار دولار من الاستثمارات المركزة في البنية التحتية في غضون 18 شهراً من اختتام برلين 2027.

“متى الحدث الأول، وكيف أسجل؟”

الإطلاق ألمانيا، 2027. التفاصيل المحددة والتسجيل ستُعلن تدريجياً عبر 2026. الانخراط المبكر يبدأ الآن من خلال:

محادثة مباشرة مع فريق dmg events للطاقة (Tara Patel: tarapatel@dmgevents.com)

المشاركة في أحداث dmg الموجودة (ADIPEC، India Energy Week، Egypt Energy Show) حيث ستُعرض برلين 2027

الشراكات الصناعية لفرص الجناح أو التحدث (فرص الرعاية تفتح Q2 2026)

“كيف يختلف هذا عن ADIPEC و Gastech و India Energy Week؟”

هذه تبقى منصات إقليمية قوية:

ADIPEC: منتجو الخليج، الاستثمار الإقليمي، السياسة الشرق الأوسطية

Gastech: تجارة الغاز الطبيعي المسال، تركيز السلعة المحددة، الأسواق المالية

India Energy Week: السياق جنوب آسيوي، السياسات والمشاريع الخاصة بالدول

برلين 2027 هي منصة التكامل العالمي حيث تصبح الرؤى الإقليمية استراتيجية عالمية. فكر فيها كـ Davos للطاقة—حيث تُناقش أولويات الاستراتيجية السنوية ويتم تخصيص رؤوس الأموال على أعلى مستوى. قد تعقد صفقات في ADIPEC؛ تحدد الاتجاه في برلين 2027.

س11: “هل ستجذب هذه المنصة حقاً متخذي القرارات على المستوى الأعلى؟”

ج11: نعم، لأن المنظمات المؤسسة (dmg events ودويتشه ميسه) لديها سجلات مثبتة لجذبهم. تستضيف ADIPEC وزراء الطاقة والرؤساء التنفيذيين للمؤسسات المملوكة للدولة. تستضيف HANNOVER MESSE صناع السياسات الصناعية. برلين 2027 تجمع قوى الاستدعاء كلاهما. توقع الحضور من: وزراء الطاقة من أكبر 20 دول مستهلكة للطاقة، الرؤساء التنفيذيين للشركات العملاقة للطاقة العالمية، مديري الصناديق السيادية الرئيسيين، قادة بنوك التنمية، والمبتكرين التكنولوجيين على مستوى التقييم بمليارات الدولارات.

“ما الصيغة؟ هل هذا مجرد معرض تجاري آخر؟”

لا. الصيغة هي بوضوح حوار استراتيجي مع فرصة تجارية، تضم:

مؤتمرات تنفيذية عالية المستوى (نقاشات حول السياسة والتكنولوجيا)

عمليات غوص تقنية عميقة (كيف تعمل الحلول المحددة على نطاق واسع)

طاولات مستديرة القيادة (مركزة على قرارات الاستثمار والشراكات)

عروض التكنولوجيا (ليس أكشاك البائعين؛ عروض البنية التحتية)

ورش عمل السياسة (المسؤولون الحكوميون والصناعة يصممان الأطر معاً)

عروض المستثمرين وتخصيص رأس المال (حيث تحدث قرارات بمليارات الدولارات)

فكر بـ 30% مؤتمر، 30% قمة، 30% صناعة الصفقات، 10% عرض الابتكار.